Interés preferencial en Panamá: Guía completa y explicada sobre la nueva Ley 481 en 2026

Sin embargo, con la aprobación de la Ley 481 de septiembre de 2025, que modifica la Ley 468 y entró en vigencia el 1 de enero de 2026, muchas personas tienen dudas:

- ¿Qué cambió realmente?

- ¿Las cuotas subirán?

- ¿Conviene comprar antes de 2026?

- ¿Cómo funcionan ahora los tramos por región?

¿Qué es el interés preferencial en Panamá?

Eso hace que:

- La cuota mensual sea más baja.

- Sea más fácil calificar para un préstamo.

- Más familias puedan comprar vivienda nueva.

¿Cómo funciona el interés preferencial en Panamá?

- Tramos de precio (según cuánto cuesta la vivienda).

- Región donde está ubicada la propiedad.

- Porcentaje subsidiado.

- Cantidad de años que dura el subsidio.

Cambios en el interés preferencial en Panamá con la Ley 481 (vigente desde 2026)

Lo más importante para el comprador es entender cómo cambian los subsidios por tramo.

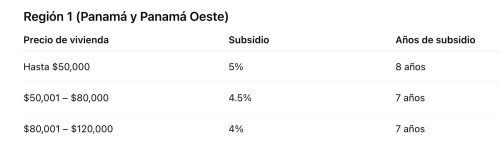

Tabla sencilla del interés preferencial en Panamá (2026)

- El Gobierno cubrirá parte del interés.

- Durante el tiempo indicado.

- Luego pagarás la tasa completa que tenga el banco.

¿Qué cambió realmente en el interés preferencial en Panamá?

1. En el tramo de $80,000 a $120,000

- El beneficio dura menos tiempo.

- Después del año 7, la cuota puede aumentar.

- Es posible que las tasas iniciales suban.

- Pero también puede haber más disponibilidad de préstamos.

- Se amplía el perfil de personas que podrían calificar.

Ejemplos reales con cuotas simuladas

- Vivienda de $100,000.

- Abono inicial: 5%.

- Monto financiado: $95,000.

- Plazo: 30 años.

- Tasa bancaria estimada: 6%.

Escenario con interés preferencial 4%

En ese escenario, la cuota aproximada sería de $351 mensuales.

Sin embargo, una vez que se cumplen los 7 años de subsidio, la tasa regresaría al 6% original del banco, lo que elevaría la cuota aproximada a $570 mensuales.

Esto representa una diferencia de $219 más por mes después de que termina el beneficio estatal.

Esa diferencia mensual representa un ahorro cercano a $2,628 solo en ese último año de beneficio.

Por eso la duración del subsidio es tan importante, ya que cada año adicional implica un alivio económico significativo.

Otro ejemplo: Vivienda de $75,000 en Región 1

En ese caso, la tasa efectiva que pagarías durante el período subsidiado sería de 1.5%, lo que se traduce en una cuota aproximada de $245 mensuales.

Sin el subsidio, la cuota sería cercana a $427. Esto representa una diferencia mensual de $182 y, al multiplicarlo por los 7 años que dura el beneficio, equivale a más de $15,000 de alivio financiero durante el tiempo en que aplica el interés preferencial.

¿Y qué pasa en Región 2?

Si el banco establece una tasa de 6%, la tasa efectiva que pagaría el comprador durante el período subsidiado sería de apenas 0.5%. Esto provoca que la cuota mensual sea considerablemente más baja en comparación con la tasa completa sin subsidio, convirtiendo este rango de precio en uno de los más atractivos del país para quienes buscan aprovechar al máximo el interés preferencial.

¿Quiénes pueden aplicar al interés preferencial en Panamá?

- Viviendas nuevas.

- Dentro de los rangos establecidos.

- Que sean residencia principal.

- Préstamos hipotecarios otorgados por bancos autorizados.

- Viviendas usadas.

- Inversiones.

- Propiedades fuera del rango permitido.

Preguntas frecuentes sobre el interés preferencial en Panamá

¿El subsidio cubre toda la vida del préstamo?

No. Solo cubre el periodo establecido por ley.

Sí. La tasa aplicada luego del subsidio es la que esté vigente en el contrato hipotecario.

No. Sigue vigente, pero con ajustes en porcentajes y duración.

¿Cómo impacta esto a quienes quieren comprar vivienda?

- Reducir cuota inicial mensual.

- Facilitar aprobación bancaria.

- Hacer viable la compra de vivienda nueva.

- Analizar bien el tramo.

- Entender cuánto durará el subsidio.

- Evaluar la tasa que ofrece el banco.

- Proyectar la cuota después del subsidio.

Entender el interés preferencial en Panamá es clave antes de comprar

Los puntos más importantes son:

- Se mantiene el subsidio por tramos.

- Cambia la duración en ciertos rangos.

- Se elimina la tasa de referencia bancaria.

- Desde 2026 los bancos tendrán mayor libertad para fijar tasas.

Grupo Provivienda te ofrece asesoría personalizada

- Te explicamos claramente cada tramo.

- Te ayudamos a calcular tu cuota real.

- Te orientamos sobre los tiempos de escrituración.

- Te acompañamos en todo el proceso con el banco.

Tomar una decisión informada siempre será la mejor inversión.

{kind=link}

{kind=link}

{kind=link}

{kind=link}